不動産を売却すると、想定外に税金がかかり資金計画を狂わせてしまうことがあります。

- どんな税金がかかるのか分からない

- 税率や計算方法が難しく不安

- 節税できる方法を知りたい

このような疑問を解決するために、本記事では熊本市を中心としたエリアの賃貸・売買物件を豊富に取り扱う不動産のプロ【ハイコム】監修のもと、不動産売却に伴う税金の種類や計算方法、活用できる控除・特例制度、さらに確定申告の流れを詳しく解説します。

仕組みを理解すれば、無駄な出費を防ぎ安心して売却を進められます。

相続不動産の手続きにお困りの方へ

ハイコム不動産では、熊本市中央区・東区に特化した地域密着の対応で、名義変更から売却・税務まで一貫してサポートします。

✅ 相続登記や遺産分割のご相談も対応

✅ 税理士・司法書士と連携した安心の体制

✅ 空き家対策や不用品処分もワンストップ

まずは無料相談で、相続不動産のスムーズな売却を始めましょう。

目次

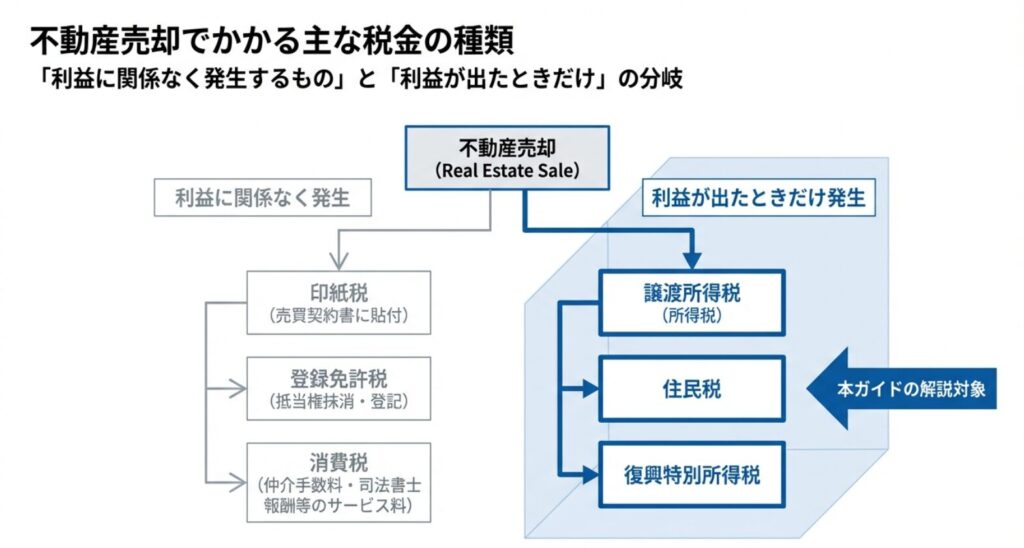

不動産売却でかかる主な税金の種類

※2025年時点の税制情報を参照したものです。最新の税制については国税庁などのサイトをご参照ください。

譲渡所得税(所得税・住民税)

不動産を売却して利益が出た場合に課されるのが譲渡所得税です。売却益に応じて所得税と住民税がかかります。

税率は不動産の所有期間によって変わり、5年以下の短期譲渡は高く、5年超の長期譲渡は低い税率が適用されます。

復興特別所得税

2011年の東日本大震災を受けて導入された税で、2037年まで継続します。所得税額に対して2.1%が上乗せされる仕組みです。譲渡所得税を計算する際には必ず加算されます。

印紙税(売買契約書にかかる税金)

不動産売買契約書には印紙を貼付する必要があり、契約金額に応じて数千円から数万円の印紙税がかかります。例えば、契約金額3,000万円の場合は2万円の印紙税が課税されます。(平成26年4月1日から令和9年3月31日までの間に作成される不動産売買契約書については軽減措置が適用され、令和7年現在では上記のケースの課税額は1万円となります)

登録免許税と消費税(仲介手数料などサービスに課税)

住宅ローンを完済して抵当権を抹消する場合や、新たに登記をする場合には登録免許税が必要です。また、不動産会社へ支払う仲介手数料や司法書士報酬には消費税が課されます。

これらは利益に関係なく発生するため、あらかじめ資金計画に組み込んでおくことが大切です。

次は、この中で最も影響が大きい譲渡所得税の仕組みと計算方法を詳しく見ていきます。

相続不動産の手続きにお困りの方へ

ハイコム不動産では、熊本市中央区・東区に特化した地域密着の対応で、名義変更から売却・税務まで一貫してサポートします。

✅ 相続登記や遺産分割のご相談も対応

✅ 税理士・司法書士と連携した安心の体制

✅ 空き家対策や不用品処分もワンストップ

まずは無料相談で、相続不動産のスムーズな売却を始めましょう。

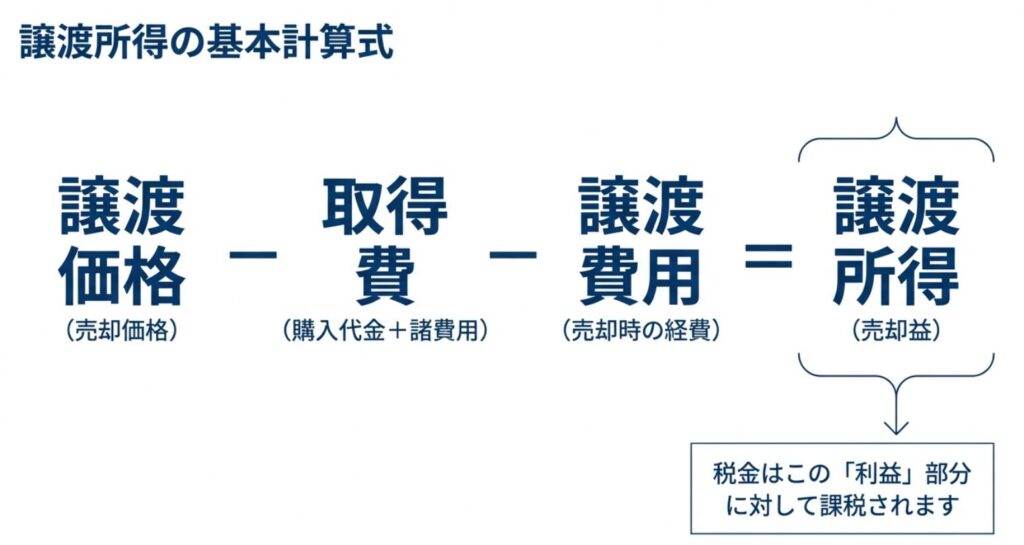

譲渡所得税の仕組みと計算方法

譲渡所得の基本計算式(売却価格-取得費-譲渡費用)

譲渡所得とは、売却によって得た利益のことです。計算式は以下の通りです。

この譲渡所得が課税対象となり、所得税と住民税の税率がかけられます。

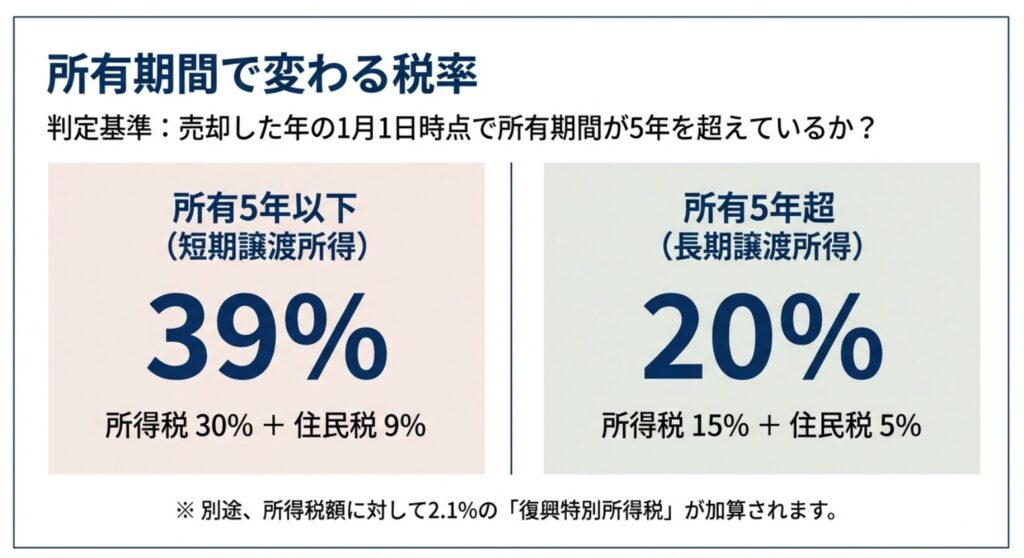

所有期間で変わる税率(短期譲渡所得と長期譲渡所得)

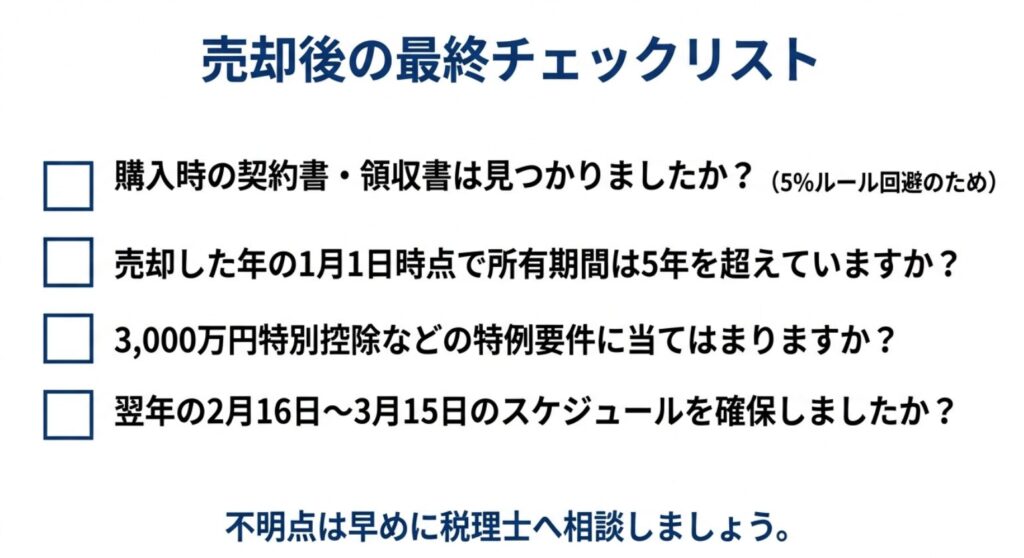

所有期間が5年以下の短期譲渡は税率が高く、所得税30%・住民税9%が課税されます。一方、5年超の長期譲渡は所得税15%・住民税5%と半分程度に抑えられます。所有期間は「売却した年の1月1日時点」で判定されるため注意が必要です。

復興特別所得税を含めた計算方法

復興特別所得税は、所得税額に2.1%を乗じた金額が上乗せされます。たとえば譲渡所得税が100万円なら、復興特別所得税は2万1千円追加され、合計102万1千円となります。

具体例で見る計算シミュレーション

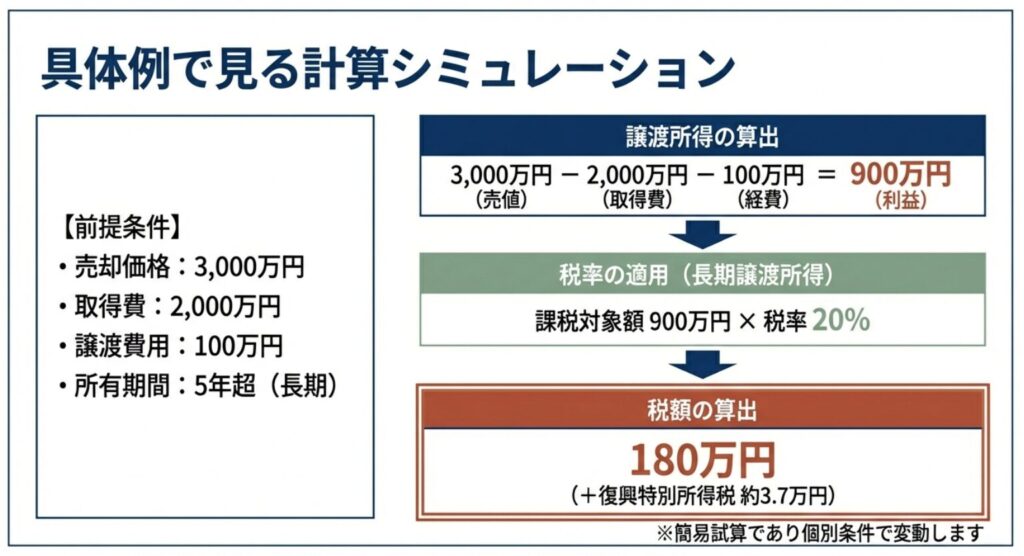

例として「10年前に2,000万円で購入したマンションを3,000万円で売却したケース」を考えてみましょう。

- 譲渡価格:3,000万円

- 取得費:2,000万円

- 譲渡費用:100万円(仲介手数料など)

- 譲渡所得:3,000万円-2,000万円-100万円=900万円

この900万円に対して、長期譲渡の税率20%(所得税15%+住民税5%)をかけます。税額は180万円となり、さらに復興特別所得税が加算されます。

このように、譲渡所得税は所有期間や控除によって大きく変動するため、正確な計算が不可欠です。次は、こうした税負担を軽減するための特例制度について見ていきましょう。

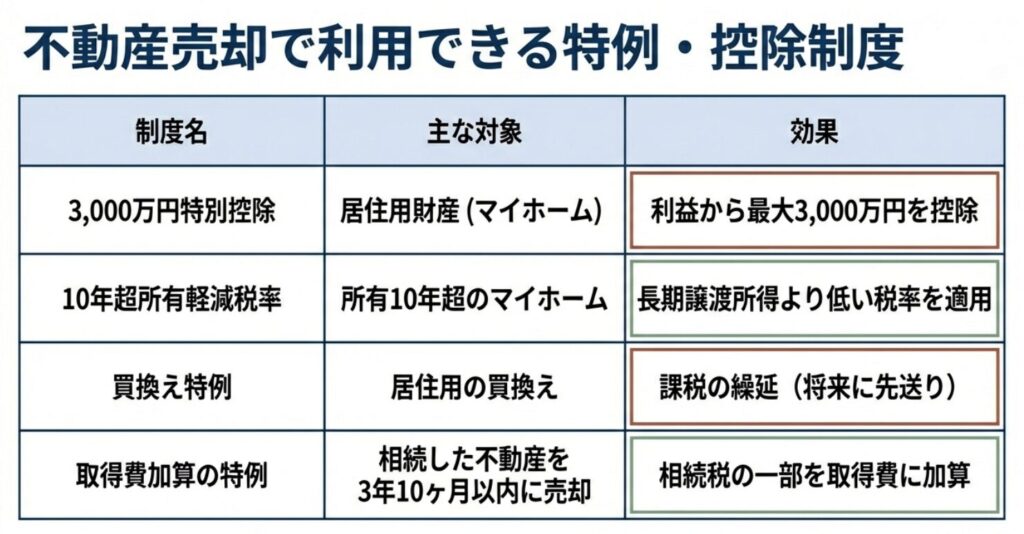

不動産売却で利用できる特例・控除制度

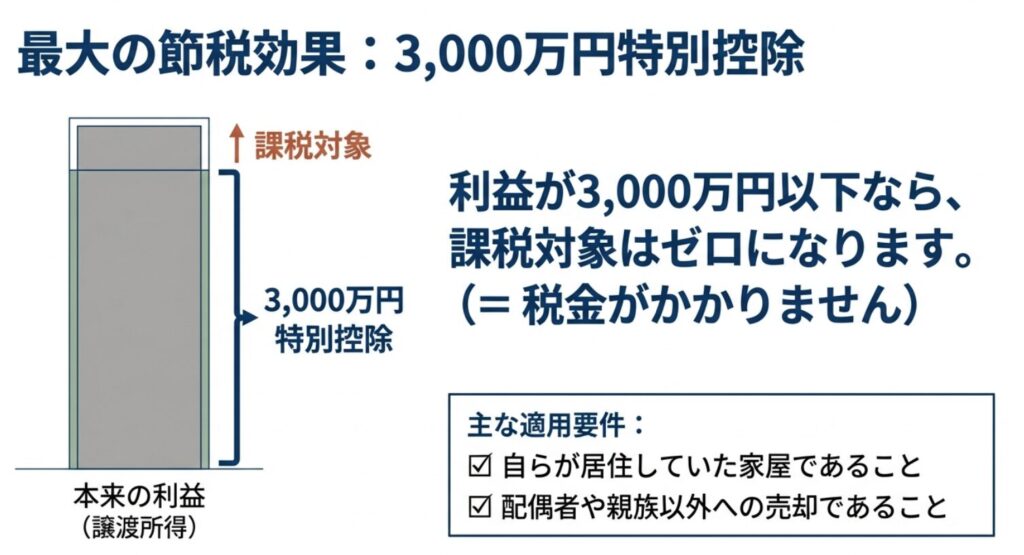

居住用財産の3,000万円特別控除

マイホームを売却した場合、譲渡所得から最大3,000万円を控除できる制度です。例えば、先ほどの事例で900万円の譲渡所得が出ても、この特例を使えば課税所得はゼロになります。

ただし、住んでいた実績や過去の利用状況など条件があります。

所有期間10年以上の軽減税率の特例

居住用財産を10年以上所有している場合、一定の条件を満たせばさらに軽減された税率が適用されます。6,000万円以下の部分は14%(所得税10%+住民税4%)となり、大幅な節税効果があります。

特定居住用財産の買換え・交換の特例

売却益が出た場合でも、一定の条件で新しい住宅に買換えれば課税を繰り延べできる制度です。資金を効率的に新居へ移すことが可能ですが、適用要件や将来の課税リスクを理解しておく必要があります。

相続や贈与で取得した不動産を売却する場合の特例

相続や贈与で取得した不動産を売却する際には、取得費を引き継ぐ「取得費加算の特例」や、相続開始から3年10か月以内に売却した場合の特例があります。これにより相続税を取得費に加算できるため、課税所得を減らすことが可能です。

控除や特例を理解して活用すれば、譲渡所得税を大幅に減らすことができます。次に、これらを適用する際に欠かせない確定申告の流れを解説します。

確定申告と税金の支払い時期

確定申告が必要となるケース

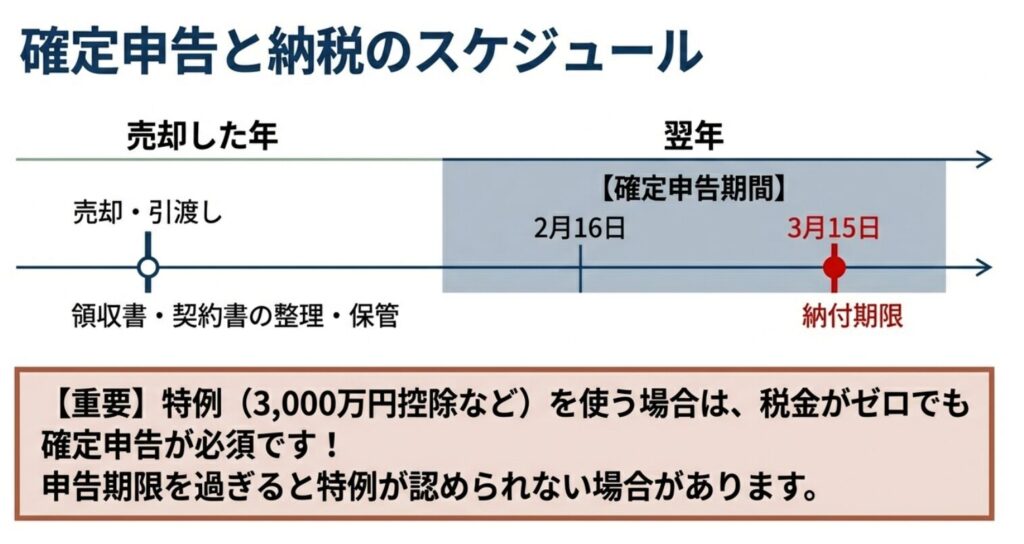

不動産売却で譲渡所得が発生した場合はもちろん、3,000万円特別控除や買換え特例を利用する場合にも確定申告が必要です。「利益が出なかったから申告不要」と誤解しやすいですが、特例を使う場合は必ず申告が必要です。

申告手続きの流れと必要書類

確定申告には、売買契約書、登記事項証明書、購入時の領収書や契約書、仲介手数料などの支払い証憑が必要です。申告書は税務署に提出するほか、電子申告(e-Tax)も可能です。

STEP

準備

必要書類をそろえる(売買契約書、登記事項証明書、領収書、仲介手数料などの証憑)

STEP

計算

売却益(譲渡所得)の計算

取得費・譲渡費用の控除額を確認

STEP

申告書作成

確定申告書(譲渡所得用)を作成

e-Taxまたは紙で作成可能

STEP

提出

税務署へ提出(窓口・郵送・e-Tax)

STEP

納税

納付書またはe-Taxで納税

必要に応じて延納や振替納税の手続き

申告期限と納付期限(原則2月16日~3月15日)

確定申告は売却した翌年の2月16日から3月15日までに行います。納税も同じ期限となるため、早めに資金を準備しておくことが大切です。遅れると延滞税や加算税が課される可能性があります。

確定申告を正しく行うことが、税金面でのトラブルを避ける第一歩です。ここまでで基本的な税金の種類と計算方法、控除制度、申告の流れを押さえました。次は、実際に節税するための具体的なポイントを見ていきましょう。

あわせて読みたい

不動産売却後の確定申告ガイド|必要なケース申告手順・税金を抑える控除まで解説

不動産を売却したあと、「確定申告って必要なの?」と不安になっていませんか?売却益が出た場合、多くのケースで確定申告が必要になります。本記事では、熊本市を中心…

不動産売却で節税するためのポイント

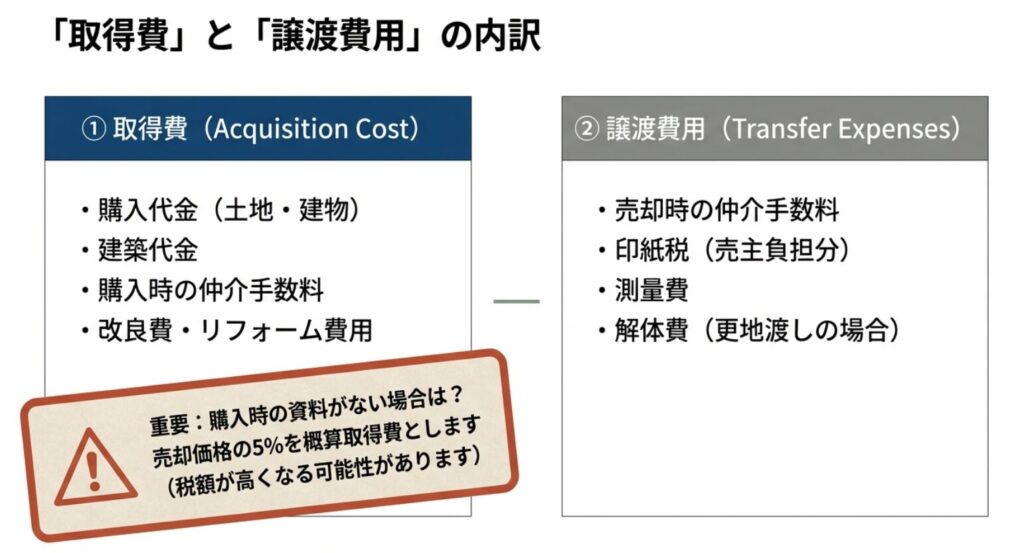

取得費を正しく計上する(領収書・契約書の保管)

譲渡所得を計算する際、取得費を正しく計上することが節税の基本です。購入時の売買契約書や領収書、リフォーム・増改築の費用明細などを保管しておけば、取得費を多く算入でき、課税所得を減らすことができます。

もし資料が残っていない場合は、概算取得費(売却価格の5%)しか認められず、税額が大きくなってしまう点に注意が必要です。

譲渡費用に含められる経費をもれなく計上

譲渡費用には、不動産会社への仲介手数料、測量費、建物解体費用、印紙税などが含まれます。これらをもれなく計上することで課税所得を減らせます。

例えば、売却に際して古い建物を解体した場合、その費用は譲渡費用として控除可能です。

控除や特例を活用して税額を軽減

すでに説明した3,000万円特別控除や軽減税率の特例はもちろん、損益通算や繰越控除なども組み合わせれば、税額をさらに減らせます。特例の適用条件は複雑なため、事前に要件を確認しておくことが重要です。

税理士や不動産会社に相談するメリット

税金の計算や申告は複雑で、誤りがあると余計な税金を支払うリスクがあります。専門家に相談すれば、最新の税制に基づいた適切なアドバイスを受けられ、節税効果も最大化できます。

不動産売却後の税金で損をしないためには、専門家のサポートを受けるのが安心です。ハイコム不動産では税理士と連携し、お客様に最適な売却プランをご提案しています。

このように準備と工夫次第で節税は十分可能です。続いて、多くの方が抱える疑問に答えるFAQを見ていきましょう。

不動産売却の税金に関するよくある質問

不動産を売却したら必ず税金がかかるの?

いいえ、必ずしもかかるわけではありません。売却価格が購入価格より低い場合や、3,000万円特別控除を適用して譲渡所得がゼロになる場合は課税されません。

売却で損失が出た場合の取り扱い(損益通算・繰越控除)は?

マイホームを売却して損失が出た場合、給与所得や事業所得など他の所得と相殺できる「損益通算」が可能です。さらに控除しきれない分は、翌年以降3年間にわたって繰り越せます。

相続した不動産を売却したときの税金は?

相続の場合は、被相続人の取得費を引き継ぎます。ただし「取得費加算の特例」により相続税の一部を取得費に加算できるため、課税額を抑えられるケースがあります。

住宅ローンが残っている場合の扱いは?

ローン残債があっても売却は可能で、売却代金で残債を返済するのが一般的です。利益が出れば譲渡所得税の対象となりますが、赤字になる場合は損益通算の対象になり得ます。

不動産売却の税金に関する疑問は多岐にわたりますが、基本的な仕組みを理解すれば不安は軽減できます。最後に本記事の内容を整理し、今後のアクションにつなげましょう。

まとめ

不動産売却には、譲渡所得税をはじめ印紙税や登録免許税など、複数の税金が関わります。所有期間によって税率は変わり、特例を活用すれば大幅な節税が可能です。確定申告は翌年の3月15日までに行い、必要書類を揃えて準備しましょう。

ハイコム不動産では、地域密着で培った経験と専門知識を活かし、お客様の状況に合わせた最適な売却プランをご提案します。AI査定と資格保有スタッフによる現地査定を組み合わせ、税金面までサポートいたします。安心してご相談ください。

不動産を売却すると、想定外に税金がかかり資金計画を狂わせてしまうことがあります。

相続不動産の手続きにお困りの方へ

ハイコム不動産では、熊本市中央区・東区に特化した地域密着の対応で、名義変更から売却・税務まで一貫してサポートします。

✅ 相続登記や遺産分割のご相談も対応

✅ 税理士・司法書士と連携した安心の体制

✅ 空き家対策や不用品処分もワンストップ

まずは無料相談で、相続不動産のスムーズな売却を始めましょう。