「ローンが残っている家は売れないのでは…」と悩む方は少なくありません。

実際には、残債の状況に合わせて適切な方法を選べば、売却は十分に可能です。ただし、状況を誤って判断すると、損失の拡大や手続きの遅れにつながるため、正しい知識が欠かせません。

例えば次のような不安を抱えていませんか?

- 売却しても残債が完済できるか知りたい

- オーバーローンの場合の選択肢を知りたい

- 任意売却や抵当権の手続きが複雑で不安

この記事では、ハイコム不動産の監修のもと、ローン残債と売却の関係、ケース別の売却方法、金融機関との調整、税金のポイントまで網羅的に整理します。複雑な状況でも、正しい判断ができるよう実務に沿って解説します。

熊本でローン残債がある不動産売却を検討中の方へ

不動産売却が「残債あり」で複雑になりそうなときこそ、

実績豊富なハイコム不動産にご相談ください。

熊本市を中心に、

売却・買取・リースバック・賃貸の4つの査定ルートから、

状況に最も合う解決策をご提案します。

✅ アンダーローン・オーバーローンの状況を丁寧に整理

✅ 任意売却・抵当権・金融機関との調整にも対応

✅ 安心の「買取保証」で売れない不安を解消

✅ 相続・離婚・住宅ローン滞納など、デリケートな背景でも柔軟にサポート

まずは無料相談で、不動産のスムーズな売却を始めましょう。

目次

ローン残債がある不動産は売却できる?基礎知識と仕組み

住宅ローンが残った状態でも、不動産を売却することは可能です。ただし、残債と売却価格の関係、抵当権の仕組み、金融機関との調整など、通常の売却より確認するべき事項が多くなります。まずは「ローンがあると何が変わるのか」を理解しておくことが重要です。

売却と住宅ローン残債の関係

住宅ローンで購入した不動産には、多くの場合「抵当権」が設定されており、返済が終わるまで金融機関が担保として権利を持ちます。

そのため、不動産を売却する際には残債を完済し、抵当権を外す(抹消する)必要があります。

ポイントは次のとおりです。

- 不動産売却=残債の完済が前提

- 完済できなければ抵当権が外せず、通常の売却は困難

- 完済できないケースでは別の手続き(任意売却など)を検討する必要がある

まずは「売却価格で残債が完済できるのか」が最重要の判断材料になります。

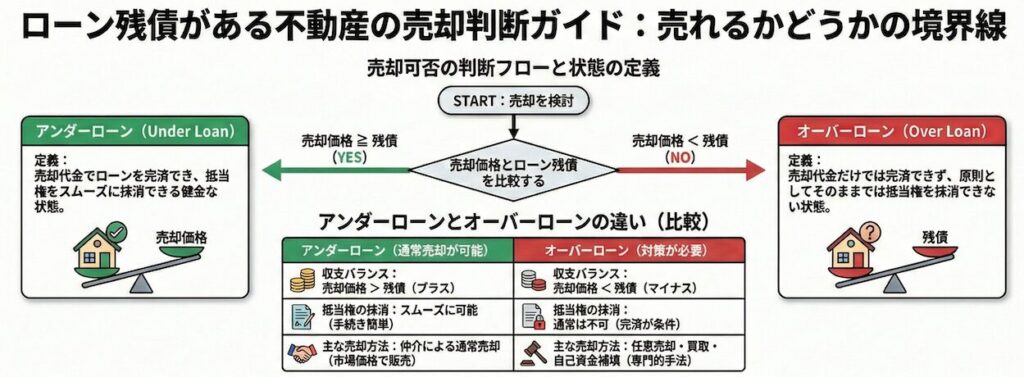

アンダーローン・オーバーローンとは

ローン残債と売却価格の関係は、次の2つに分類できます。

- アンダーローン:売却価格>ローン残債

- オーバーローン:売却価格<ローン残債

アンダーローンであれば通常の売却が可能ですが、オーバーローンの場合は追加資金の準備、金融機関との調整、任意売却など別の選択肢を検討する必要があります。

抵当権と売却の関係(抵当権とは何か)

抵当権は、ローン返済が滞った際に金融機関がその不動産を売却して回収するための権利です。

売却時には必ず抵当権を外す必要があるため、

- 完済できる金額か

- 精算はいつ行われるか

- 金融機関との手続きは誰が行うか

といった点を理解しておくと、売却手続きを無理なく進められます。

抵当権の仕組みを押さえることで、残債がある売却でもスムーズな判断がしやすくなります。

売却代金でローンを完済できるケース(アンダーローン)

売却代金が残債より高い場合は「アンダーローン」となり、一般的な仲介売却で問題なく進められます。このケースでは、金融機関との調整も比較的シンプルで、売却の自由度が高くなります。

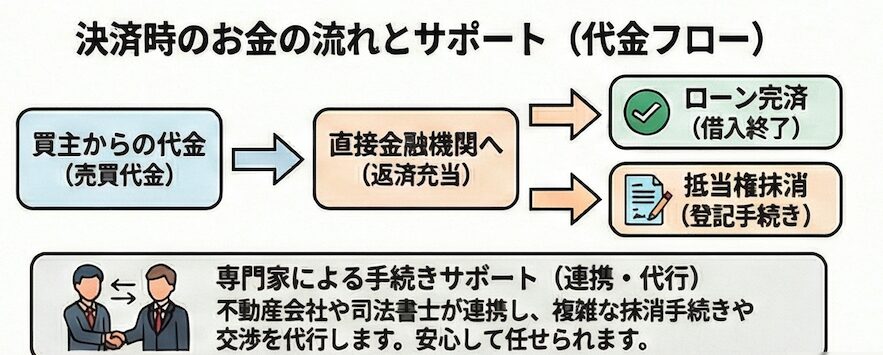

売却代金から返済までの流れ

アンダーローンでは、売却代金でローンを完済し、残金が売主の手元に入ります。主な流れは次のとおりです。

- 売買契約締結

- 決済日に売却代金が買主から支払われる

- 代金の一部または全額でローン残債を返済

- 金融機関が抵当権抹消を承認

一般的には不動産会社が金融機関との調整を行うため、売主が複雑な手続きを行う必要はありません。

抵当権抹消の手続き

完済が確認されると、抵当権抹消の手続きが行われます。抹消が完了することで、不動産の所有権移転が正式に行えるようになります。

抹消手続きのポイントは以下のとおりです。

- 完済後、金融機関から抵当権抹消書類が発行される

- 司法書士が法務局で登記手続きを代行

- 手続きにかかる費用は1〜2万円台が一般的

通常は決済(完済)と同じ日に抹消の準備が整います。

売却に必要な費用と精算のタイミング

アンダーローンでも、売却には次のような費用が必要です。

- 仲介手数料

- 抵当権抹消登記費用

- 司法書士費用

- 譲渡所得税(売却益がある場合)

精算は決済日にまとめて行われるため、売主側に複雑な支払い作業はありません。

査定額と売却価格の差が生まれる理由

売却がアンダーローンで進められるかどうかは、査定額と実際の売却価格の差にも左右されます。差が生まれる理由は次のとおりです。

- 市場の需要・供給の変動

- 他物件との比較

- 設備・管理状態の違い

- 広告戦略や売出時期

査定額はあくまで“予測値”であるため、売却方法や売出価格の調整によって、残債完済の可能性が変わることがあります。

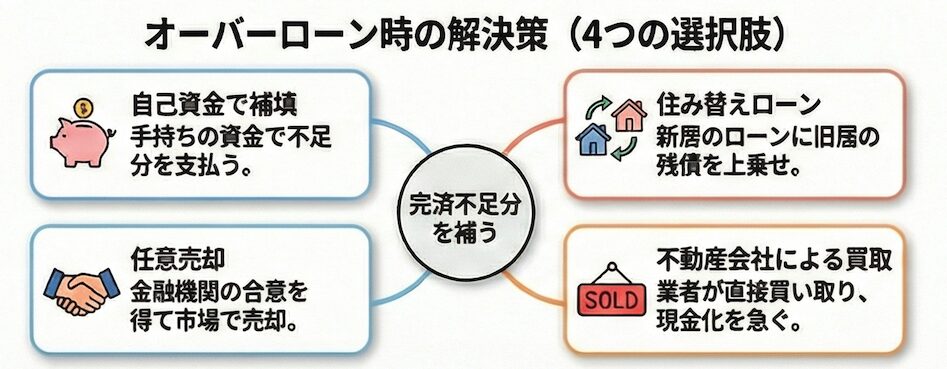

売却代金で残債が返せない場合(オーバーローン)の選択肢

売却価格より残債が大きい「オーバーローン」の場合、通常の売却手続きでは抵当権が外せず、このままでは売却が難しくなります。

しかし、次のような方法で売却を成立させることは可能です。

追加入金で完済する方法

最もシンプルな方法は、売却代金で不足する分を自己資金で補う方法です。

例えば、

- 売却価格:1,800万円

- 残債:2,000万円

- 不足額:200万円

この不足額を自己資金で補うことで抵当権を外し、一般的な売却が可能になります。

不足分を別ローン(担保ローン等)で補う方法

自己資金で補えない場合は、別の金融商品(無担保ローンなど)を利用して、不足分を補うケースもあります。

ただし、金利負担や審査の関係で、採用できるかどうかは個人の状況によって異なります。

金融機関との調整が必要な理由

オーバーローンの場合、金融機関は「担保割れ」を起こすため慎重になります。

そのため、次のような調整が必要です。

- 売却価格の妥当性

- 売却理由

- 財務状況

- 今後の返済計画

金融機関が納得できる材料を揃えることが大切です。

任意売却という選択肢|ローン残債が多い場合の実務

オーバーローンで自己資金や新たな借入で不足分を補えない場合、「任意売却」という選択肢が現実的になります。任意売却は競売を回避し、残債への負担を最小限に抑えるための手続きで、金融機関(債権者)の同意が必要です。

任意売却とは(競売との違い)

任意売却とは、ローンが返済できない状況で金融機関の承認を得ながら市場価格に近い金額で売却する方法です。

競売との主な違いは以下のとおりです。

- 市場価格に近い価格で売れる可能性が高い

- 引越し費用の控除が認められるケースがある

- プライバシーが守られやすい

- 競売より売却後の残債が少なくなる可能性が高い

競売は「強制的な売却」のため価格が下がりやすく、所有者の不利益が大きくなります。任意売却はそうした事態を避けるための現実的な手段といえます。

任意売却が可能になる条件

任意売却を利用できる条件は一定しており、主に次のような状況で検討されます。

- 返済が難しくなり滞納が続いている

- 早期売却しても残債が完済できない

- 金融機関に返済猶予や売却の相談をすでに行っている

- 競売開始決定通知が届く前後

任意売却は「売主だけで判断できる制度」ではなく、金融機関との協議が必須な点が特徴です。

メリット・デメリット

メリット

- 競売より高く売れる可能性が高い

- 残債を最小限に抑えられる

- 生活再建の計画が立てやすくなる

デメリット

- 債権者の承認が必要

- 信用情報に記録が残る

- 必ず利用できるとは限らない

メリットが大きい一方で制約も存在するため、専門的な対応に慣れた不動産会社への相談が欠かせません。

債権者(銀行)との交渉プロセス

任意売却では、金融機関が売却条件を承認するかどうかが成否を左右します。主なプロセスは以下の流れです。

- 債権者へ任意売却の意思を伝える

- 不動産会社が査定・売却計画を作成

- 債権者が売却価格・費用の妥当性を審査

- 承認後に販売活動を開始

- 成約後は売却代金から残債を精算

- 残った負債は分割返済で合意するケースが多い

交渉が複雑になることが多く、経験豊富な担当者の存在が大きな支えとなります。

熊本でローン残債がある不動産売却を検討中の方へ

不動産売却が「残債あり」で複雑になりそうなときこそ、

実績豊富なハイコム不動産にご相談ください。

熊本市を中心に、

売却・買取・リースバック・賃貸の4つの査定ルートから、

状況に最も合う解決策をご提案します。

✅ アンダーローン・オーバーローンの状況を丁寧に整理

✅ 任意売却・抵当権・金融機関との調整にも対応

✅ 安心の「買取保証」で売れない不安を解消

✅ 相続・離婚・住宅ローン滞納など、デリケートな背景でも柔軟にサポート

まずは無料相談で、相続不動産のスムーズな売却を始めましょう。

不動産の種類で異なる売却ポイント(マンション・戸建て・土地)

ローン残債のある売却では、不動産の種類によって査定のポイントや価格の動き方が変わります。種類ごとの特徴を理解すると、現実的な価格設定がしやすくなります。

マンション売却時の注意点

マンションでは、以下の項目が価格に影響を与えます。

- 専有面積・築年数・階数

- 管理状態・修繕積立金の水準

- 駐車場の空き状況

- 周辺の成約事例

特に管理状況の良し悪しは、同じ築年数でも評価が大きく変わる重要ポイントです。

戸建て売却の評価ポイント

戸建ての場合、建物だけでなく土地の評価が大きく関わります。

- 土地の形状・接道条件

- 建物の状態(リフォーム履歴・劣化具合)

- エリアの需要

- 再建築可能かどうか

土地の価値が高ければ、建物が古くても査定額が安定しやすくなります。

土地売却で価格差が出る要素

土地売却では、次のような要因で大きく価格が変動します。

- 土地面積

- 用途地域

- 前面道路の種類・幅員

- 近隣の取引事例

- インフラ状況(上下水道など)

相場がつかみにくい分野のため、複数社で査定を比較する価値が大きい領域です。

ローン残債と税金の関係|譲渡所得・損失の扱い

不動産売却では、売却益が出た場合に譲渡所得税が発生する可能性があります。ただし、ローン残債の有無だけでは税金の決定が左右されない点に注意が必要です。

売却益が出た場合の税金(譲渡所得税)

譲渡所得税は「売却価格−(取得費+譲渡費用)」で計算され、利益が出た場合のみ課税されます。

ローンの残債額とは直接関係しません。

主な課税項目は次のとおりです。

- 譲渡所得税

- 復興特別所得税

- 住民税

保有期間によって税率が変わるため、早めに概算計算をしておくと安心です。

譲渡損失が出た場合の控除・繰越控除

売却価格が取得費を下回る場合、一定の条件を満たせば「譲渡損失の繰越控除」が適用できることがあります。

例えば:

- 住宅ローンが残っている

- 自己居住の要件を満たしている

といった条件に該当すれば、翌年以降の所得と相殺し、税負担を軽減できます。

マンション売却時のよくある税務トピック

マンションは取得費がはっきりしている一方で、設備更新やリフォームの扱いによって課税額が変わるため、必要書類の整理が重要です。

ローン残債がある不動産の売却手続きの流れ

売却の基本プロセスはシンプルですが、残債がある場合は確認すべき項目が増えるため、準備段階がとても重要になります。

初回相談・査定依頼(机上査定/現地査定)

まずは査定を行い、売却価格の目安を確認します。

机上査定で大まかな金額を知り、現地査定で設備や劣化状況を反映した精度の高い査定額が出ます。

売却方法の決定(仲介・買取)

主に以下の2つから選択します。

- 仲介:市場で売却し、高い価格を狙える

- 買取:不動産会社が直接買い取るため、スピードが早い

残債とのバランスを考えると、買取が有効になるケースも少なくありません。

価格設定の考え方(相場と残債のバランス)

残債が大きい場合は、とくに「売出価格の設定」が重要です。

高く売りたい気持ちはあっても、相場を超えた価格では売れ残り、結果として値下げを繰り返すことになりやすいため注意が必要です。

売買契約〜残債精算の手続き

契約締結後、決済時に売却代金が金融機関に支払われ、完済と同時に抵当権が抹消されます。

任意売却の場合は、債権者との調整を経て精算の方法が決まります。

手続き全体は不動産会社と金融機関、司法書士が連携して進めるため、専門性の高い体制が求められます。

残債がある不動産の売却を成功させるポイント

ローン残債がある売却で失敗しないためには、早期の情報整理と適切なサポート体制が欠かせません。

査定額と残債額の差を早期に把握する

残債のある売却で最も重要なのは、次の2点を早く確認することです。

- 売却査定額

- ローン残債額

両者の関係が明確になることで、アンダーローンかオーバーローンかが判断でき、最適な売却方法が選べます。

金融機関との連携が強い不動産会社を選ぶ

残債精算は金融機関の協力が必須なため、金融機関との調整に慣れた不動産会社の存在が大きな価値を持ちます。

オーバーローン・任意売却の経験がある会社の重要性

任意売却は専門知識が求められ、売主だけでは対処できません。

事例経験が豊富な会社を選ぶことで、条件交渉がスムーズになりやすく、結果的に売主の負担が軽くなります。

ハイコム不動産の強み|ローン残債のある売却にも対応できる理由

ハイコム不動産では、ローン残債がある売却の相談に多く対応しており、複雑な状況でも解決策を提示できる体制を整えています。

4査定(仲介・買取・リースバック・賃貸)で最適な選択肢を提示

残債との関係に応じて、

- 高く売りたい

- 早く現金化したい

- 売った後も住み続けたい

といったニーズに幅広く対応できます。

ローン残債・相続・任意売却に強いスタッフが対応

金融機関との調整や債権者との交渉が必要なケースでも、経験豊富なスタッフが適切な道筋を提示します。

相談段階で金融機関との調整もサポート

売却の可否を判断するうえで、銀行とのやり取りをスムーズに進めてもらえることは売主にとって大きな安心につながります。

まとめ

ローン残債がある不動産でも売却は可能です。ただし、残債額と売却価格のバランス、抵当権の扱い、金融機関との調整など、通常の売却より確認するべき事項が多くなります。

- アンダーローンなら通常売却が可能

- オーバーローンなら追加資金・金融機関との調整・任意売却など選択肢がある

- 税金や手続きの理解も成功の鍵になる

- 適切なサポートを受けることで負担を抑えた売却が実現する

ローンで不安を抱えている方や、残債が大きく売却に踏み切れない方でも、状況に合わせた最適解は必ず見つかります。

熊本でローン残債がある不動産売却を検討中の方へ

不動産売却が「残債あり」で複雑になりそうなときこそ、

実績豊富なハイコム不動産にご相談ください。

熊本市を中心に、

売却・買取・リースバック・賃貸の4つの査定ルートから、

状況に最も合う解決策をご提案します。

✅ アンダーローン・オーバーローンの状況を丁寧に整理

✅ 任意売却・抵当権・金融機関との調整にも対応

✅ 安心の「買取保証」で売れない不安を解消

✅ 相続・離婚・住宅ローン滞納など、デリケートな背景でも柔軟にサポート

まずは無料相談で、相続不動産のスムーズな売却を始めましょう。