任意売却は競売を回避し、残債の負担を軽減する有効な手段ですが、仕組みを誤解したまま進めると大きなトラブルにつながる恐れがあります。

特に以下のような不安を抱えていませんか?

- 債権者(金融機関)の同意が得られるか心配

- 売却後の残債や費用がどう処理されるのか不明

- 業者によって対応や判断が大きく変わると聞いて不安

任意売却は通常の売却とは異なり、債権者との交渉、価格設定、契約内容、引渡し後の手続きまで多くの注意点があります。この記事では、ハイコム不動産の監修のもと、任意売却で起こりやすいトラブルと避けるためのポイントを専門家の視点から整理し、後悔しない判断ができるよう分かりやすくお伝えします。

熊本で任意売却の相談をしたい方へ

住宅ローンの滞納や競売の予告が届いてしまった場合でも、

まだ取れる選択肢は残されています。

ハイコム不動産では、任意売却・競売回避に精通したスタッフが、

状況に合わせた最適な解決策をご提案します。

✅ 債権者との交渉もサポート

✅ 相続・離婚・滞納など複雑な事情にも柔軟対応

✅ 売却・買取・リースバックなど幅広い選択肢を提示

✅ 秘密厳守で安心の相談体制

まずは無料相談で、不動産のスムーズな売却を始めましょう。

目次

任意売却とは?仕組みと通常売却・競売との違い

任意売却とは、住宅ローンの返済が困難になった場合に、金融機関(債権者)の同意を得て市場価格に近い金額で不動産を売却し、残債を整理する方法です。滞納が続いたり、競売開始の予告が届いたりした段階で検討されることが多く、債務者の負担を最小限に抑えるための現実的な選択肢といえます。

任意売却・通常売却・競売の違い

スクロールできます

| 項目 | 通常売却 | 任意売却 | 競売 |

|---|---|---|---|

| 売却主体 | 所有者 | 債権者の同意が必要 | 裁判所 |

| 価格 | 市場価格 | 市場価格に近い | 低くなりやすい |

| プライバシー | 守られる | 守られやすい | 公開される |

| 交渉 | 自由 | 債権者と交渉 | 不可 |

| 生活再建 | しやすい | しやすい | 困難 |

任意売却の目的と成立条件

任意売却が成立するまでの流れ

STEP

ローン滞納・返済困難

STEP

不動産会社へ相談

STEP

債権者(銀行・保証会社)へ任意売却申請

STEP

査定・売却価格の調整

STEP

債権者の承認

STEP

販売活動

STEP

成約・残債精算

STEP

生活再建へ

任意売却の目的は、競売を回避し、市場価格に近い金額で売却して残債を圧縮することです。成立には以下が必要になります。

- 債権者(金融機関や保証会社)の同意

- 売却価格の妥当性が確認されること

- 債務者と連帯保証人の協力

- 競売開始決定前であること(決定後でも可能なケースあり)

債務者だけでは判断できず、債権者との交渉が不可欠である点が通常の売却との大きな違いです。

通常売却との違い:金融機関の同意が必要

通常の不動産売却は所有者の自由意思で行えますが、任意売却は金融機関が「担保不動産をどう扱うか」を決める立場にあるため、勝手に売却することはできません。

金融機関が同意する理由は、競売より回収額が多くなる可能性が高いためです。

ただし、同意が得られなければ任意売却は成立せず、競売に移行してしまうリスクがあります。この点を理解しておくことで、必要な準備が明確になります。

競売との違い:価格・手続き・プライバシーの点

競売は裁判所が主導する強制的な売却方法で、次の特徴が挙げられます。

- 市場価格より2〜5割安く落札されやすい

- 個人の事情が公告で公開される

- 退去時期を自分で選べない

- 手続きが機械的に進むため交渉の余地が少ない

任意売却はこれらのデメリットを回避しやすく、債務者の生活再建にとって柔軟性が高い方法となります。

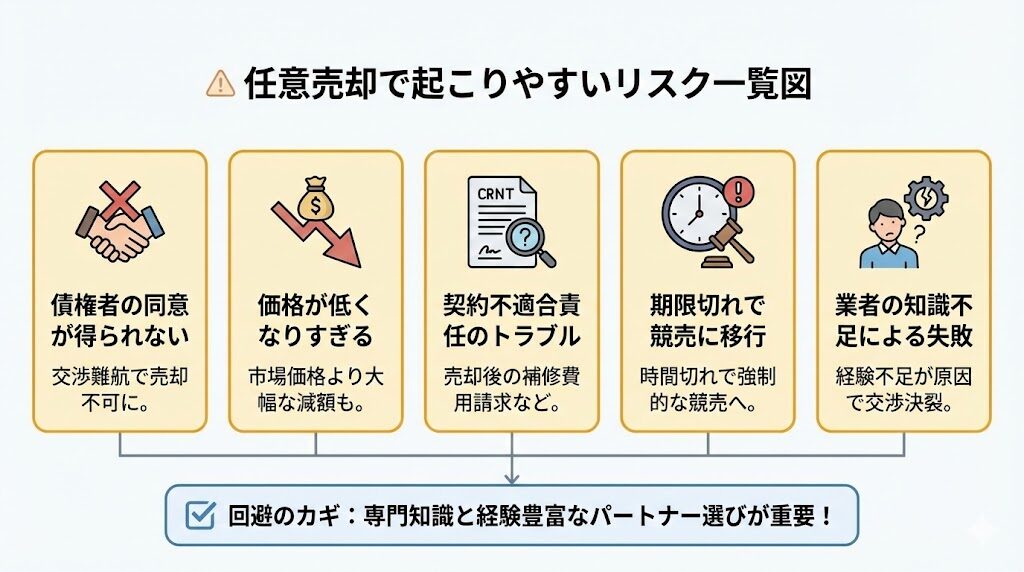

任意売却で発生しやすいリスクの種類

注意点を正しく理解していないと、次のようなトラブルにつながります。

- 金融機関の同意が得られず手続きが進まない

- 売却価格が低すぎて残債が大きく残る

- 引き渡し後に設備不良が見つかり、責任を問われる

- 業者の知識不足により売却期限に間に合わない

こうしたリスクを避けるために、任意売却に特化した知識と実務経験が重要になります。

熊本で任意売却の相談をしたい方へ

住宅ローンの滞納や競売の予告が届いてしまった場合でも、

まだ取れる選択肢は残されています。

ハイコム不動産では、任意売却・競売回避に精通したスタッフが、

状況に合わせた最適な解決策をご提案します。

✅ 債権者との交渉もサポート

✅ 相続・離婚・滞納など複雑な事情にも柔軟対応

✅ 売却・買取・リースバックなど幅広い選択肢を提示

✅ 秘密厳守で安心の相談体制

まずは無料相談で、不動産のスムーズな売却を始めましょう。

任意売却で注意すべき5つの重大ポイント

任意売却には通常売却にないリスクが潜んでいます。特に重要な5つのポイントを理解しておくことで、トラブルを未然に防ぎやすくなります。

①債権者(金融機関)との交渉を誤ると不成立になる

任意売却で最も重要なのは、金融機関の同意を得られるかどうかです。次の情報が正確に整理されていないと、承認が下りにくくなります。

- 滞納状況

- 残債の金額

- 担保不動産の評価額

- 資金状況や売却目的

保証会社が代位弁済している場合は、保証会社との交渉が必要になるため、さらに専門知識が求められます。

②売却価格は市場価格にならない場合がある

任意売却では「債権者が売却価格を決定する権限」を持っています。

市場価格とかけ離れた価格を提示されることもあり、選ぶ業者によって結果が大きく異なります。

- 査定額が高すぎる→承認されず時間切れになる

- 査定額が低すぎる→債務者の不利益が増える

適正価格での交渉ができる専門業者でなければ、残債の負担が大きく残る原因になります。

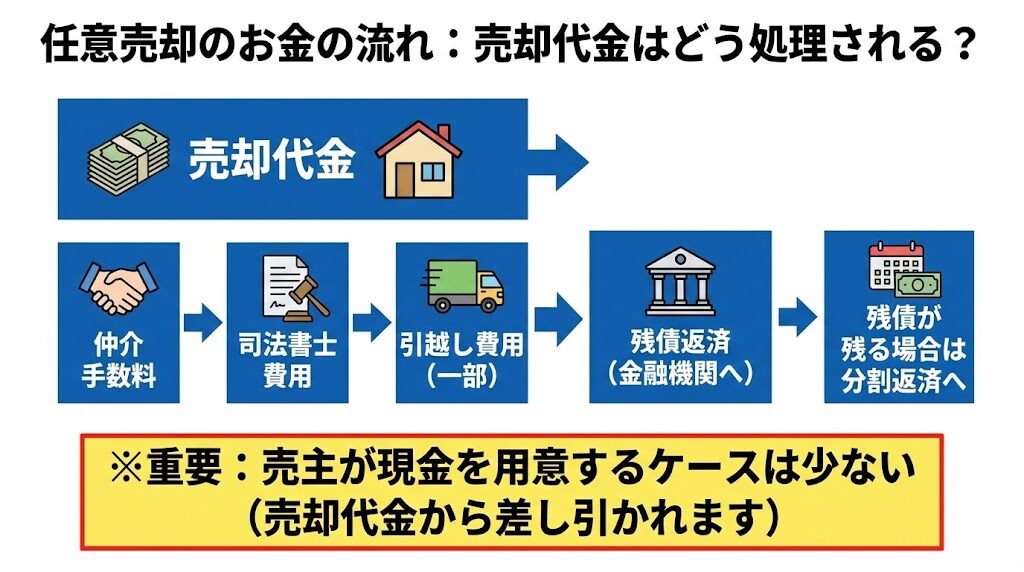

③費用負担の誤解(手数料・引越し費用・司法書士費用)

任意売却は「費用がかからない」と誤解されがちです。手数料等は売却代金の中から精算される仕組みのため、売主が追加で現金を用意する必要がないだけで、費用がゼロではありません。

注意すべき点は次のとおりです。

- 仲介手数料は原則必要

- 司法書士費用も売却代金から控除される

- 引越し費用は債権者の承認が必要で、全額出ない場合もある

費用の説明が曖昧な業者はトラブルになりやすい傾向があります。

④契約不適合責任の取り扱い

任意売却では「契約不適合責任(旧:瑕疵担保責任)」が免責となるケースが多いものの、例外があります。

特に、債権者が契約条件に介入してくる場合は、免責を認めないケースもあり注意が必要です。

- 設備不良の報告不足

- シロアリ被害や雨漏りの未告知

- 境界トラブルがある土地

事前に不動産会社と司法書士へ確認し、紛争を避ける準備が欠かせません。

⑤引渡し後の残債処理・信用情報の注意点

任意売却を行っても残債がゼロになるとは限りません。

多くの場合、残った債務については金融機関と分割返済の合意を行います。

注意点として、

- 信用情報(ブラックリスト)には一定期間登録される

- 新規のローン審査が通りにくくなる

- 返済条件の変更依頼が必要な場合がある

任意売却後の生活再建を考えるため、残債処理の見通しを早めに立てておくことが重要です。

連帯保証人・家族への影響と同意の必要性

任意売却を進めるうえで、連帯保証人や共有名義者の同意は不可欠です。

同意が得られない場合、債権者が承認せず手続きが止まってしまうことがあります。

連帯保証人が必要な理由

債務者が返済できない場合、連帯保証人に返済義務が発生します。

任意売却は残債の整理に関わるため、保証人の協力が求められます。

同意が得られないと任意売却できないケース

- 離婚後に共有名義が対立している

- 相続で複数の相続人が合意できない

- 連帯保証人に売却意向を伝えていない

同意を得るための説明が不十分だと、全体のスケジュールにも影響が及びます。

家族への影響(共有名義・相続名義)

任意売却は住所変更・登記・引渡しなど影響範囲が広く、家族の協力が必要です。

共有名義の場合は、名義者全員の承諾が必須となります。

任意売却の手続きとスケジュールで起こりやすい注意点

任意売却は、通常売却と比べてスケジュール管理が厳密で、期限を過ぎると競売に移行してしまう場合があります。手続きの理解不足によって任意売却が成立しない例も多いため、事前に流れを把握しておくことが重要です。

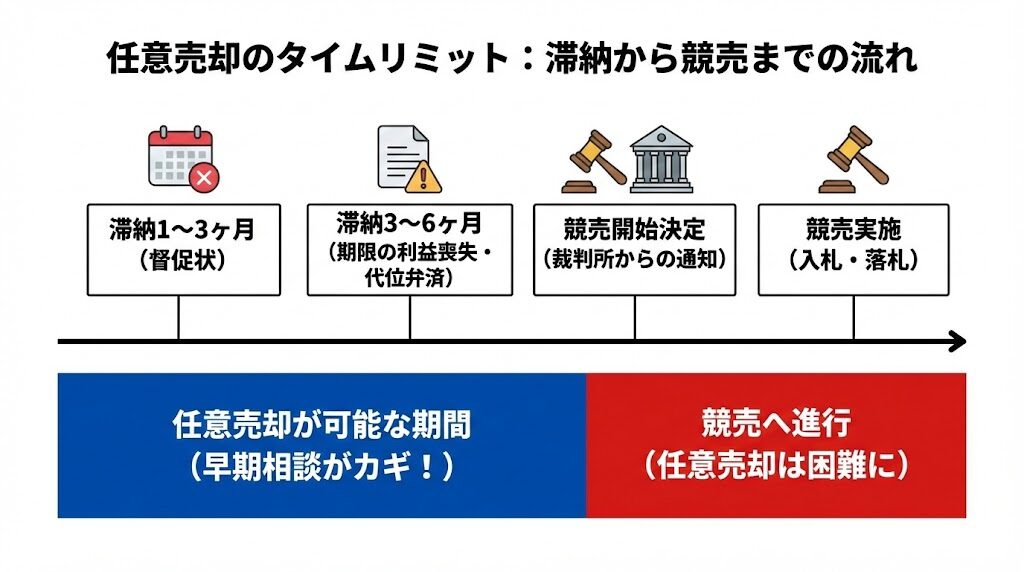

滞納開始〜競売開始決定までの流れ

住宅ローンを滞納すると、最初は督促状が届き、その後、金融機関から「期限の利益喪失通知」が送られます。これにより、残債の一括返済を求められる状態となります。

一般的な流れは以下の通りです。

- 滞納1〜3ヶ月:金融機関からの督促

- 滞納3〜6ヶ月:保証会社が代位弁済、債権が移る

- 代位弁済後:債権者から一括返済の通知

- 競売開始決定後:裁判所から競売開始通知が届く

競売開始決定通知が届くと時間の猶予が一気に短くなるため、滞納から数ヶ月の段階で相談することが望ましい状況になります。

「時間切れ」で任意売却ができなくなるケース

金融機関の同意、査定、販売活動、購入希望者の確保、債権者との最終調整など、任意売却は複数の工程があります。これらを期限内に終えられないと、競売開始を止めることが難しくなります。

特に注意が必要なケースは、

- 競売日程が迫っているのに売却活動が進んでいない

- 購入希望者が見つかっても債権者の承認が間に合わない

- 必要書類が揃わず、手続きが停滞してしまう

任意売却には時間が必要となるため、早期相談が不可欠です。

必要書類・個人情報の扱いでの注意点

任意売却では金融機関・債権者・不動産会社が連携して手続きを進めます。そのため、個人情報や財務情報の取り扱いが正確であることが重要です。

- 残債証明書

- 滞納状況がわかる書類

- 本人確認書類

- 連帯保証人の情報

書類の不足や不備があると交渉が進まず、任意売却の成立が遅れてしまうことがあります。

契約から引渡しまでのトラブル(明け渡し・残置物など)

任意売却は売却後の生活再建も視野に入れて進める必要があります。引渡し段階でよく起こるトラブルとして、

- 退去日までに引越しの準備が間に合わない

- 家具や残置物を残したまま退去してしまう

- 物件の破損箇所が判明して買主とトラブルになる

があります。

売買契約書で取り決めた条件を守れないと、買主や債権者から責任を問われる場合があるため、事前の確認が欠かせません。

任意売却後に発生する“見落としがちな”注意点

任意売却は売却が成立すれば終わりではなく、売却後の生活設計も重要です。残債がある場合は、金融機関との合意に基づき返済を続ける必要があります。

引越し後の残債返済計画

残った債務は、金融機関の承認のもと、分割返済が一般的です。ただし、

- 無理のない返済額の設定

- 不安定な収入状況を正確に伝える

- 新たな返済遅延を起こさない

といった点に注意が必要です。

税金(譲渡所得・住民税)に関する注意点

任意売却では「譲渡所得が発生しない」ケースがほとんどですが、状況によっては税務上の申告が必要になることがあります。

- 取得費が不明で計算ができない

- 譲渡所得が発生する(稀だが可能性あり)

- 税務署から確認を求められる

特にマンション購入時の領収書や契約書は保管しておき、必要に応じて専門家へ相談することが望ましい対応です。

新居の確保(賃貸審査が厳しくなる理由)

任意売却をすると信用情報に記録が残るため、賃貸物件の審査が通りにくくなることがあります。

- 保証会社の審査が厳しくなる

- 初期費用が高めに求められることがある

- 高額家賃の物件は契約しづらい

任意売却を進める際には、新居探しも同時に始め、スムーズに退去できる環境を整えておく必要があります。

任意売却で失敗しないための業者選びの基準

任意売却の成功率は、不動産会社の知識や交渉力に大きく左右されます。専門性が不足している業者に依頼すると、売却時期を逃し競売になってしまうこともあります。

任意売却に必要な専門知識があるか

任意売却では、金融機関、保証会社、債権回収会社との交渉が欠かせません。

そのため、

- 任意売却の事例経験が豊富

- 債権者との調整の流れを理解している

- 期限管理の重要性を把握している

といった条件を満たす会社を選ぶことで、手続きを有利に進められます。

債権者との交渉実績の有無

任意売却は、金融機関ごとに基準や対応が異なります。

A銀行、B保証会社、債権回収会社など、関係者が変わるだけで条件が大きく変化します。

実績のある会社であれば、

- どの価格が承認されやすいか

- 書類の揃え方

- 返済計画の立案方法

など、スムーズに進めるためのノウハウを持っています。

市場価格を基準に査定しているか

任意売却では、債権者が“根拠のある価格”を求めるため、市場データをもとにした査定が欠かせません。

過度に高い査定を提示する会社は承認が取れず、結果として時間切れになりやすくなります。

追加費用の有無が明確か

任意売却は売却代金から費用を精算できますが、追加費用が発生するケースもあります。

- 引越し費用

- 抵当権以外の担保削除費用

- 税金の未納分

説明が不十分な会社は注意が必要です。

個人情報・プライバシー保護への姿勢

任意売却は家計状況や滞納履歴など、非常にセンシティブな情報を扱います。

情報管理が不十分な会社に依頼すると、第三者に情報が漏れるリスクがあります。

熊本で任意売却を検討するなら|地域事情とハイコム不動産の支援体制

熊本はエリアによって不動産価格の差が大きいため、任意売却では地域事情に通じた査定が重要です。

ハイコム不動産では、

- 熊本市中央区・東区の相場に詳しいスタッフが対応

- 任意売却や競売回避の相談に実務的に対応

- 相続・離婚・滞納など複雑な背景でも秘密厳守でサポート

といった体制を整えています。

売却後の生活再建まで視野に入れた提案により、安心して任意売却を進められる環境を提供しています。

まとめ

任意売却は競売を防ぎ、生活再建のために有効な方法ですが、債権者との交渉、費用の理解、残債処理、家族の同意など、多くの注意点があります。

適切な知識と実務経験を持つ不動産会社に相談することで、トラブルを避けながら最善の結果を導くことができます。

熊本で任意売却の相談をしたい方へ

住宅ローンの滞納や競売の予告が届いてしまった場合でも、

まだ取れる選択肢は残されています。

ハイコム不動産では、任意売却・競売回避に精通したスタッフが、

状況に合わせた最適な解決策をご提案します。

✅ 債権者との交渉もサポート

✅ 相続・離婚・滞納など複雑な事情にも柔軟対応

✅ 売却・買取・リースバックなど幅広い選択肢を提示

✅ 秘密厳守で安心の相談体制

まずは無料相談で、不動産のスムーズな売却を始めましょう。