任意売却は、住宅ローンが苦しくなったときの有効な選択肢ですが、メリットとデメリットの両面を正しく理解しないまま進めると、思わぬ不利益を招く可能性があります。次のような不安を抱えていませんか?

- 競売と比べてどちらが自分に有利なのか判断できない

- 任意売却後の残債や信用情報の影響が気になる

- 自分の状況で任意売却が適切か知りたい

任意売却は、残債軽減や引越し時期の調整など大きな利点がある一方で、債権者の同意や信用情報への登録といった注意点もあります。この記事では、ハイコム不動産の監修のもと、両者を比較しながら、どのような人に向いているかを専門的に整理します。

熊本で任意売却を検討している方へ

住宅ローンの滞納や返済の不安は、一人で抱え込む必要はありません。

ハイコム不動産では、任意売却・通常売却・買取・リースバックの4つの選択肢から、状況に最適な解決策をご提案します。

✅ 債権者との交渉もサポート

✅ 残債の整理や金融機関対応もお任せ

✅ 相続・離婚・滞納などデリケートな相談も秘密厳守

✅ 地域密着でスピード対応

まずは無料相談で、最適な選択肢を一緒に整理してみませんか?

目次

任意売却とは何か|競売との違いも含めた基本を整理

任意売却は、住宅ローンを滞納し、返済が難しくなった際に、金融機関(債権者)の同意を得た上で不動産を売却する方法です。通常の売却と比べると、価格設定や売却条件に制約がありますが、競売よりも高く売れやすく、生活再建の余地を残せる点が特徴です。

任意売却が成立するには、債権者の同意・買主の確保・市場価格を踏まえた妥当な査定が必要で、どれが欠けても手続きが進まない点を理解しておきたいところです。特に、抵当権の設定状況や滞納期間は債権者の判断に影響しやすく、金融機関との調整が重要になります。

任意売却と競売の違いが一目でわかる比較表

スクロールできます

| 比較項目 | 任意売却 | 競売 |

|---|---|---|

| 売却主体 | 債権者の同意のもと売却 | 裁判所 |

| 売却価格 | 市場価格に近い | 市場価格の6〜7割 |

| 引越し時期 | 調整可能 | 強制 |

| プライバシー | 守られやすい | 公開される |

| 生活再建 | しやすい | 難しい |

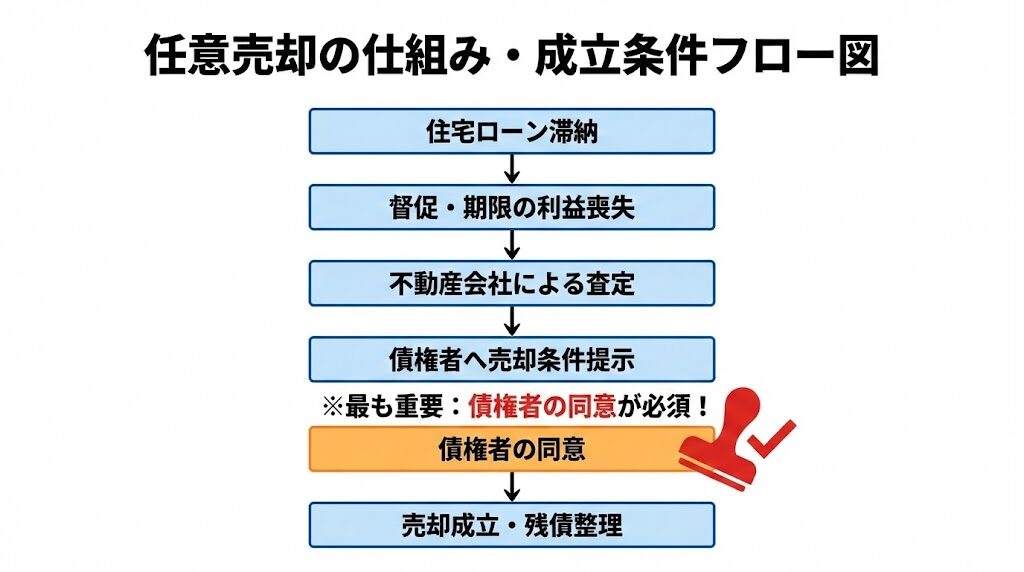

任意売却の仕組みと成立の条件

任意売却は、以下のような流れで進みます。

- 住宅ローン滞納が続く

- 金融機関が督促・期限の利益喪失を通知

- 不動産会社が査定し、売却価格を金融機関に提示

- 債権者が売却を許可し、残債処理の方針を決定

- 売却代金を返済に充当し、残債は別途分割などで精算

この過程の大半は「債権者との交渉」が鍵になります。保証会社が代位弁済しているケースでは、債権者が交代しているため、判断基準も変わります。任意売却は“不動産を売る”というより、“債権者の理解を得ながら進める特殊手続き”と捉えるのが正確です。

競売との違い|売却価格・手続き・生活への影響

競売は裁判所主導で行われるため、市場価格の6〜7割程度で落札されるケースが多く、売却金が残債にほとんど届かないことがあります。また、退去時期も指定され、急な引越しを迫られることも珍しくありません。

任意売却は、

- 市場価格に近い価格で売れる可能性

- 引越し時期の調整がしやすい

- 立ち退き料(引越し費用)が考慮される場合がある

といった点で、競売より生活への影響が少なく、再スタートのしやすい方法といえます。

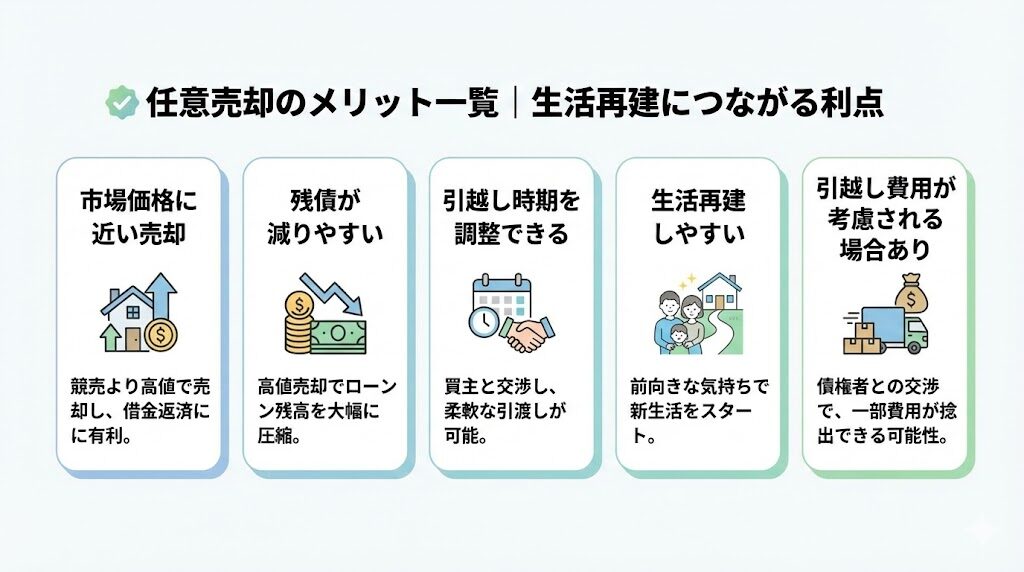

任意売却のメリット|生活再建につながる利点

任意売却の最大のメリットは**「競売より高く売れる可能性」**にあります。市場に公開して販売するため、価格が一定程度確保されやすく、残債が減る可能性が高まります。

市場価格に近い価格で売却できる可能性

競売は「買い叩かれやすい」構造ですが、任意売却は一般の買主に向けて販売できるため、相場に沿った価格がつく可能性があります。残債を少しでも減らせることで、売却後の返済負担を軽くしやすくなります。

引越し時期・生活計画の自由度が高い

任意売却では、買主との調整により引渡し時期を決められる場合があります。強制退去とは異なり、生活再建に合わせたスケジュールが組みやすく、精神的な負担を軽減できます。子どもの転校や引越し費用の準備期間を確保できる点も大きな利点です。

残債が軽減される可能性

売却代金でローン残債を完済できない場合、任意売却では残った借入について分割返済の交渉が可能です。債権者が生活状況を考慮し、月々の返済額を低く設定するケースもみられ、再スタートしやすくなるというメリットがあります。

引越し費用の控除が認められるケースがある

債権者の判断によりますが、売却代金から「引越し費用」を一定額控除することを認める例があります。競売では得られないメリットであり、経済的なハードルを下げる価値があります。

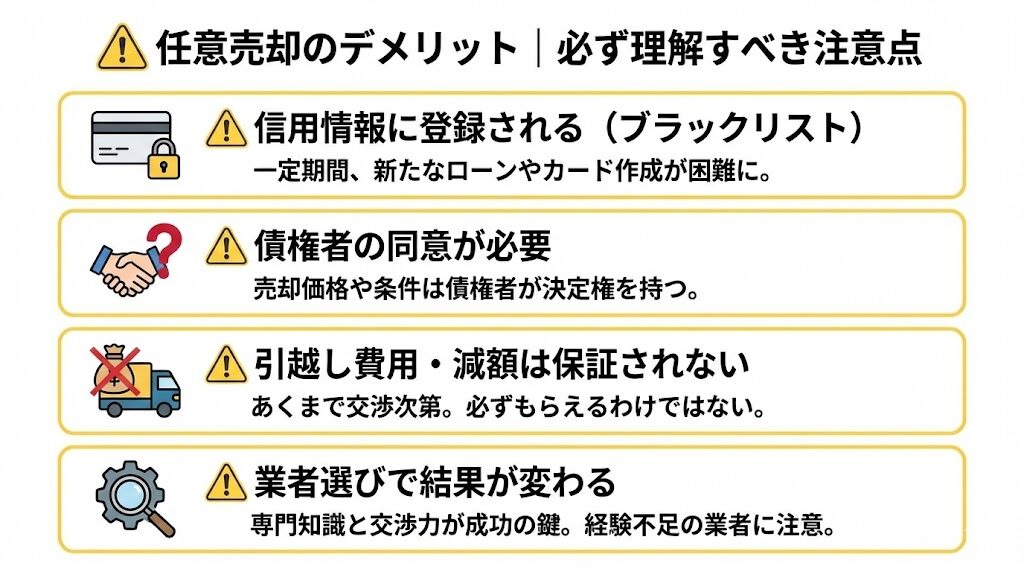

任意売却のデメリット|必ず理解すべき注意点

メリットが大きい一方で、任意売却には見落としてはならない欠点も存在します。正しく理解しないまま進めると、思わぬ不利益やトラブルが生じる可能性があります。

信用情報に登録される(いわゆるブラックリスト扱い)

住宅ローンを滞納し、任意売却に至った場合は信用情報機関に事故情報として登録されます。これにより、カード契約・ローン審査・分割払いなどの利用が一定期間制限されます。登録期間は一般的に5年程度といわれ、生活への影響が続く点は事前に把握しておく必要があります。

債権者の同意が必要で、調整が難航する可能性

任意売却は「債権者が納得する価格・条件であること」が前提となるため、交渉がスムーズにいかないケースがあります。保証会社の判断が厳しい場合や、複数の債権者が存在する場合は、売却条件の調整に時間がかかることも珍しくありません。

引越し費用や残債の減額が必ず認められるわけではない

「任意売却なら必ず引越し費用が出る」「残債の大幅減額ができる」という誤解はよくありますが、実際には債権者の判断次第です。生活状況や資産状況によっては認められないケースもあります。

業者選び次第でトラブルが発生しやすい

任意売却は専門性の高い業務であり、経験が乏しい会社に依頼すると価格設定のミス、債権者への説明不足、書類不備などが生じる可能性があります。結果として売却が成立せず競売に移行してしまう事例もあり、業者選びの重要性は非常に高いといえます。

熊本で任意売却を検討している方へ

住宅ローンの滞納や返済の不安は、一人で抱え込む必要はありません。

ハイコム不動産では、任意売却・通常売却・買取・リースバックの4つの選択肢から、状況に最適な解決策をご提案します。

✅ 債権者との交渉もサポート

✅ 残債の整理や金融機関対応もお任せ

✅ 相続・離婚・滞納などデリケートな相談も秘密厳守

✅ 地域密着でスピード対応

まずは無料相談で、最適な選択肢を一緒に整理してみませんか?

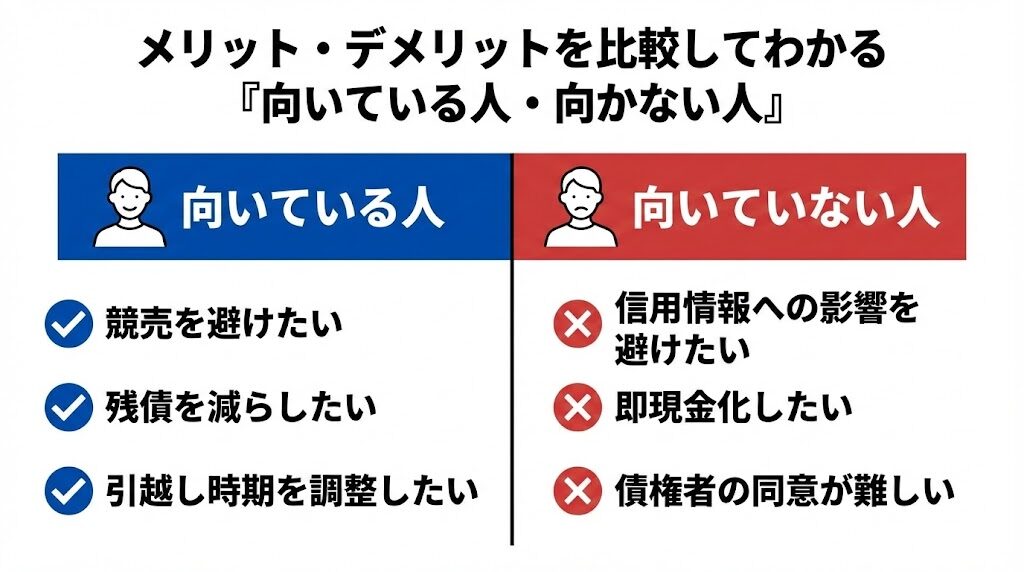

メリット・デメリットを比較してわかる「任意売却が向いている人・向かない人」

任意売却は誰にとっても最適な方法というわけではありません。メリットとデメリットのバランスから、自分の状況に合っているか判断することが大切です。

任意売却が向いている人の特徴

- 競売を避けたい

- 相場に近い価格で売却して残債を減らしたい

- 引越し時期を調整したい

- 滞納が続き返済の目途が立たない

任意売却は生活立て直しを優先したい人にとってメリットが大きい手続きです。

任意売却が向いていないケース

- 債権者が同意する見込みが薄い

- 最短で現金化したい(不動産買取の方が適切)

- 信用情報への影響を避けたい

状況によっては、競売・通常売却・買取など別の選択肢が現実的な場合もあります。

競売・通常売却・買取との比較軸で判断する

任意売却は“中間的な選択肢”であり、目的によって最適な手段が異なります。

価格・スピード・生活への影響といった軸で比較することで、自分に合った選択がしやすくなります。

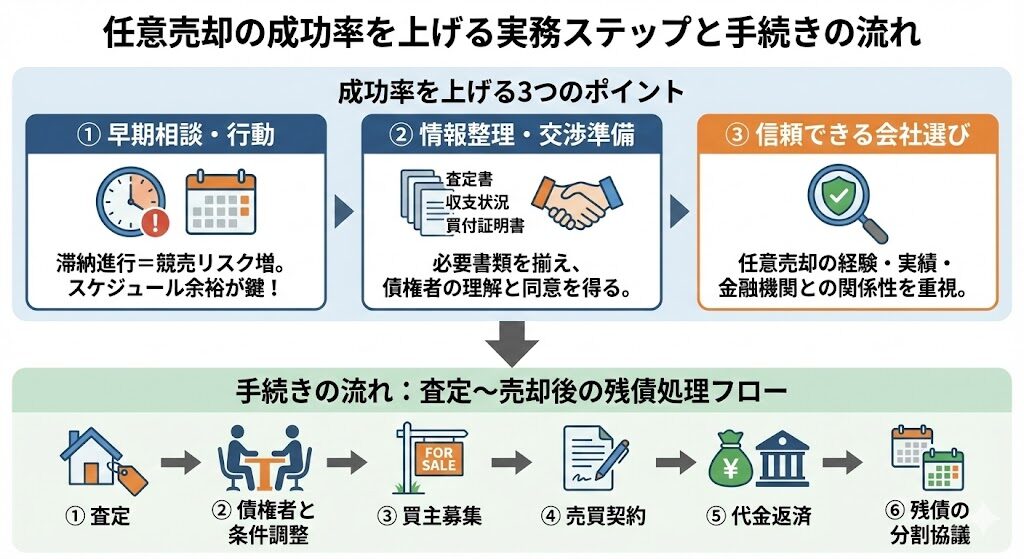

任意売却を進める際のポイント|成功率を上げる実務ステップ

任意売却を成功させるには、早期の行動と正確な情報整理が欠かせません。

早期相談が重要な理由(滞納期間・督促の流れ)

滞納が進むと競売開始のスケジュールが確定してしまいます。金融機関の動きに合わせて計画を立てるためにも、早めの相談が重要です。

債権者への提出資料・交渉の実際

査定書、収支状況、買付証明書などの提出が必要で、これらを整えることで債権者の理解を得やすくなります。

信頼できる不動産会社の選び方

任意売却の経験・実績・金融機関との関係性があるかどうかは重要な判断材料です。誤った手続きは競売に直結するため、慎重に選びたいところです。

手続きの流れ|査定〜売却後の残債処理

- 査定

- 債権者と条件調整

- 買主募集

- 売買契約

- 代金返済

- 残債の分割協議

という流れで進みます。

任意売却後の生活設計|残債・信用情報・再スタートのポイント

売却後も残債が残る場合がほとんどで、返済方法の調整や家計の見直しが欠かせません。また、信用情報の登録期間中は金融取引が制限されるため、生活設計を慎重に行う必要があります。賃貸やリースバックといった住まいの選択肢も早めに検討すると負担が少なくなります。

まとめ|任意売却の利点・欠点を踏まえた賢い選択を

任意売却には、競売より高く売れる可能性や生活再建の余地が残るといった大きなメリットがありますが、債権者の同意や信用情報への影響などのデメリットも存在します。状況に応じて最適な判断をするためには、正しい知識と適切な専門家の支援が欠かせません。自分にとって最善の方法を選ぶためにも、早めの相談が安心につながります。

熊本で任意売却を検討している方へ

住宅ローンの滞納や返済の不安は、一人で抱え込む必要はありません。

ハイコム不動産では、任意売却・通常売却・買取・リースバックの4つの選択肢から、状況に最適な解決策をご提案します。

✅ 債権者との交渉もサポート

✅ 残債の整理や金融機関対応もお任せ

✅ 相続・離婚・滞納などデリケートな相談も秘密厳守

✅ 地域密着でスピード対応

まずは無料相談で、最適な選択肢を一緒に整理してみませんか?